Vermogensopbouw als zzp'er: waarom timing alles bepaalt

- 4 jun

- 7 minuten om te lezen

Bijgewerkt op: 9 jun

Waarom het moment waarop je begint alles bepaalt

Vermogensopbouw als zzp'er: Tijd is je beste vriend of je grootste vijand als zzp'er

Vermogensopbouw als zzp'er begint met één inzicht: wanneer je start, bepaalt meer dan wat je inlegt

"Ja, ik weet het. Ik ga er binnenkort echt mee aan de slag."

Binnenkort. Straks. Als het wat rustiger is. Als ik weet hoe ik het wil aanpakken.

Ik begrijp het. Vermogensopbouw is niet urgent op de manier waarop een lekkende kraan urgent is. Er is geen alarm dat afgaat. Geen rode brief in de bus. Het probleem is onzichtbaar, totdat het dat niet meer is.

Want er is één factor die alles bepaalt bij vermogensopbouw. Niet je rendement. Niet het product dat je kiest. Niet eens het bedrag dat je inlegt.

Het is tijd.

Tijd werkt voor je als je hem gebruikt. En hij werkt keihard tegen je als je wacht. Dit artikel laat zien hoe dat werkt, op vijf concrete onderwerpen die elke zzp'er raken.

Het achtste wereldwonder: de regel van 72

Albert Einstein noemde rente op rente ooit het achtste wereldwonder. Of hij dat echt gezegd heeft laat ik in het midden, maar de strekking klopt: er is geen krachtiger mechanisme in de wereld van geld dan samengestelde rente.

De regel van 72 laat zien hoe het werkt. Deel 72 door je verwachte rendement, en je weet hoe lang het duurt voordat je vermogen verdubbelt. Bij 7% rendement duurt dat tien jaar. Niet één keer, maar steeds opnieuw.

Stel: je bent 32 jaar en je belegt 25.000 euro met een gemiddeld rendement van 7% per jaar.

Dat is zonder er ooit nog iets bij te leggen. Alleen door het te laten staan.

Begin je tien jaar later, op je 42e, dan bereik je op je 67e 140.000 euro. De helft. Niet omdat je minder hebt ingelegd, maar omdat je één verdubbeling hebt gemist.

Eén verdubbeling. Dat is de prijs van "binnenkort".

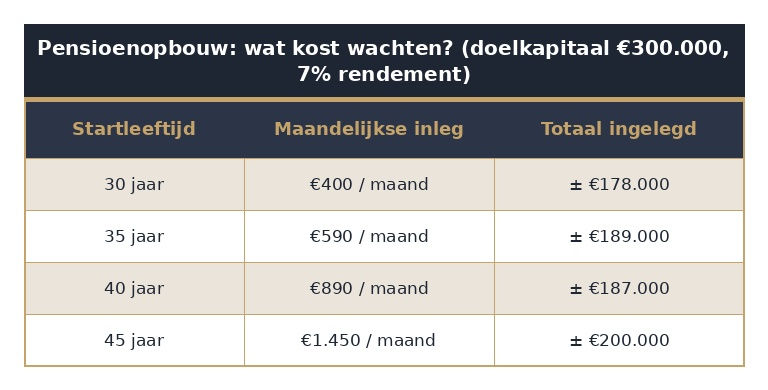

Pensioen opbouwen als zzp'er: hoe later je begint, hoe meer pijn het doet

Als zzp'er bouw je geen pensioen op via een werkgever. Dat weet je. Maar wat minder mensen echt voelen is hoe snel de benodigde inleg oploopt als je wacht.

Stel je wilt op je 67e een aanvullend pensioen van 1.500 euro netto per maand, bovenop je AOW. Dan heb je ruwweg 250.000 tot 350.000 euro nodig in je pensioenpot. Wat kost je dat per maand, afhankelijk van wanneer je begint?

Wacht je van je 35e naar je 45e, dan verdubbelt je maandelijkse inleg. Je betaalt 1.450 euro voor iets waarvoor je 590 euro had kunnen betalen. Dat verschil, 860 euro per maand, is de prijs van tien jaar uitstellen.

En er is nog iets. Als zzp'er kun je pensioenpremies fiscaal aftrekken via de jaarruimte. Bij een inkomen van 110.000 euro is dat al snel 25.000 tot 30.000 euro per jaar. Elke euro die je vandaag inlegt kost je netto maar de helft, omdat de Belastingdienst de andere helft betaalt via je aangifte. Wacht je, dan mis je die aftrek ook.

Sparen voor je kinderen: het cadeau dat vanzelf groeit

Je hebt jonge kinderen. Stel, ze zijn nu twee en vier jaar. Over zestien tot achttien jaar gaan ze studeren, op kamers, een eerste auto kopen. Een financieel steuntje in de rug is dan goud waard.

Wat doet 100 euro per maand per kind in die periode? Als je het belegt bij gemiddeld 7% rendement, groeit dat over zeventien jaar naar ongeveer 40.000 euro per kind. Spaar je het op een spaarrekening bij 2%, dan eindig je op zo'n 25.000 euro. Dat scheelt 15.000 euro per kind, alleen door de keuze tussen sparen en beleggen.

Maar het echte verschil zit in wanneer je begint. Begin je vandaag, op hun leeftijd van twee en vier jaar, dan heeft tijd nog maximale ruimte. Begin je pas als ze tien zijn, dan moet je bijna twee keer zoveel inleggen voor hetzelfde resultaat.

Het mooie is dat jij er nauwelijks aan hoeft te denken. Eén keer instellen, en tijd doet de rest.

Arbeidsongeschiktheid: het risico dat je niet ziet aankomen

Dit is het onderwerp waar mensen het liefst niet over praten. Niet omdat ze het onbelangrijk vinden, maar omdat het voelt alsof je het over jezelf afroept.

Toch zijn de cijfers helder. Ruim één op de vier zzp'ers krijgt in zijn of haar carrière te maken met een periode van arbeidsongeschiktheid. Niet altijd langdurig, maar soms wel. En bij langdurige uitval, langer dan een jaar, heb je als zzp'er zonder verzekering simpelweg geen inkomen.

De meeste zzp'ers denken: ik regel het nog wel. En dat is precies het probleem.

Een AOV afsluiten kan niet meer als je al ziek bent.

Dat is geen kleine print. Dat is hoe het werkt. Ben je op het moment van aanvragen al arbeidsongeschikt, burn-out, of heb je een relevante medische geschiedenis, dan word je geweigerd of je krijgt een uitsluitingsclausule voor precies dat risico waarvoor je je wil verzekeren.

De enige manier om dit risico goed af te dekken is door het te doen terwijl je gezond bent. Niet omdat je bang moet zijn, maar omdat het dan gewoon kan. En betaalbaar is. Een AOV op je 35e kost je misschien 200 tot 300 euro per maand. Wacht je tot je 45e, dan ben je snel het dubbele kwijt, als je dan nog welkom bent.

Zo werkt tijd ook hier: niet als vijand die je moet vrezen, maar als factor die je kunt benutten, als je het op tijd doet.

Overlijdensrisico: als je er niet meer bent

Dit is de meest ongemakkelijke vraag, maar ook de meest concrete. Wat gebeurt er financieel met je gezin als jij er morgen niet meer bent?

Voor mensen in loondienst regelt een werkgever vaak een nabestaandenpensioen. Als zzp'er heb je dat niet. Je inkomen stopt, de hypotheek loopt door, en de kinderen hebben nog vijftien jaar voor de boeg.

Een overlijdensrisicoverzekering lost dit op. En die is goedkoper dan de meeste mensen denken, zeker als je jong en gezond bent. Een dekking van 300.000 euro voor twintig jaar kost een gezonde 35-jarige vaak minder dan 25 euro per maand.

Wacht je met afsluiten totdat er iets aan de hand is met je gezondheid, dan ben je te laat. Net als bij de AOV geldt: dit gaat over risico's die je moet dekken terwijl je ze nog niet hebt.

Het is geen somber onderwerp. Het is gewoon goed geregeld hebben, zodat je er verder niet meer over na hoeft te denken.

Tijd: gebruik hem, voordat hij je gebruikt

Ik wil je niet bang maken. Echt niet. Maar ik wil wel eerlijk zijn over wat er gebeurt als je wacht.

Elke maand dat je uitstelt met je pensioen kost je later twee keer zoveel. Elke dag dat je geen AOV hebt loop je een risico dat je nooit meer kunt afdekken als het er eenmaal is. Elk jaar dat je geld op een spaarrekening staat in plaats van belegd, is een jaar dat het rente-op-rente-effect niet voor je werkt.

Maar keer het om. Elke euro die je vandaag verstandig inzet werkt de komende dertig jaar voor je. Dat is het mooie van vroeg beginnen: het hoeft helemaal niet veel te zijn. Het moet gewoon nu zijn.

Tijd is je beste vriend. Maar alleen als je hem vandaag aan het werk zet.

Wil je weten waar jij staat?

Ik ben onafhankelijk vermogensadviseur voor zzp'ers met een omzet van 100.000 tot 150.000 euro. Geen productverkoop, geen commissie, geen kant-en-klare beleggingsportefeuilles. Alleen advies op basis van jouw situatie.

In een vermogensplan kijken we naar jouw complete beeld. Pensioen, risico's, BV of niet, en de vraag of je nu al genoeg doet of onnodig geld laat liggen. Concreet, zonder gedoe.

Plan een gratis kennismakingsgesprek van vijftien minuten via wakkervermogen.nl. Geen verplichtingen, wel duidelijkheid.

Veelgestelde vragen

Hoeveel rendement kan ik realistisch verwachten als zzp'er?

De 7% die ik in dit artikel gebruik is het historisch gemiddelde langetermijnrendement van een gespreide wereldwijde aandelenportefeuille, vóór kosten en inflatie. Na kosten en inflatie is 4 tot 5% realistischer als aanname.

Dat klinkt minder spectaculair, maar zelfs bij 5% verdubbelt je vermogen elke veertien jaar. Het principe van rente op rente werkt bij elk positief rendement, de snelheid verschilt alleen.

Ik ben al 40. Is het dan nog zinvol om te beginnen met pensioenopbouw?

Absoluut. Je hebt nog zevenentwintig jaar voor de boeg voor je 67e. Dat zijn twee tot drie verdubbelingsmomenten, afhankelijk van je rendement. Wie op zijn 40e 500 euro per maand inlegt bij 7% rendement, bouwt tot zijn 67e ruim 480.000 euro op.

De situatie is niet ideaal vergeleken met beginnen op je 30e, maar veel beter dan wachten tot je 50e. Begin vandaag, niet volgend jaar.

Kan ik als zzp'er gebruikmaken van de jaarruimte voor pensioenaftrek?

Ja. Als zzp'er bouw je doorgaans geen pensioen op via een werkgever, waardoor je jaarruimte relatief groot is. Bij een inkomen van 100.000 euro is de jaarruimte ruwweg 20.000 tot 25.000 euro per jaar. Die premie leg je in bij een erkende lijfrenteverzekering of bankspaarrekening en trek je volledig af in je aangifte inkomstenbelasting. Bij een tarief van 49,5% kost je dat netto de helft. Heb je ook inhaalruimte opgebouwd over vorige jaren, dan kan het aftrekbare bedrag nog hoger uitvallen.

Is beleggen voor mijn kinderen veilig genoeg?

Dat hangt af van de beleggingshorizon. Je kinderen zijn nu jong, wat betekent dat je voor hen een horizon van vijftien tot twintig jaar hebt. Op die termijn is een gespreide aandelenportefeuille historisch gezien de beste keuze gebleken, ook al zitten er tussentijdse dalingen in. Hoe dichter je bij het moment van uitkeren komt, hoe verstandiger het is om geleidelijk af te bouwen naar minder risicovolle beleggingen. Een goede beleggingsstrategie houdt rekening met die horizon.

Wat kost een AOV voor een zzp'er van 35 jaar?

Dat verschilt per beroep, gezondheid, gewenste dekking en eigen risicotermijn. Ruwweg liggen de maandpremies voor een gezonde 35-jarige zzp'er zonder relevante medische voorgeschiedenis tussen de 150 en 350 euro per maand voor een dekking tot 65 of 67 jaar. De premie is fiscaal aftrekbaar als ondernemingskosten. Wacht je tot je 45e en ben je dan nog verzekerbaar, dan stijgen de premies aanzienlijk. De enige manier om dit exact te weten is een offerte aanvragen, het liefst terwijl je gezond bent.

Ik heb een BV. Verandert dat iets aan de rekensom?

Ja, op een aantal punten. Als DGA betaal je jezelf een loon via de BV en hebt daarmee iets andere fiscale mogelijkheden voor pensioenopbouw. De jaarruimte wordt berekend op je DGA-loon. Boven een bepaald inkomensniveau kan een eigen pensioenreserve in de BV of een externe lijfrentepolis aantrekkelijker zijn dan de standaard bankspaaroplossing. Een AOV via de BV is ook mogelijk en kan fiscaal gunstig uitpakken. In een Beslissingsscan kijk ik naar de structuur die in jouw situatie het meest oplevert.

Wanneer heb ik eigenlijk een vermogensadviseur nodig?

Zodra je genoeg verdient om keuzes te maken, maar niet genoeg tijd hebt om ze grondig te doordenken. Voor de meeste zzp'ers is dat het moment waarop de omzet structureel boven de 80.000 à 100.000 euro uitkomt. Dan begint het verschil tussen goed en niet-goed geregeld te tellen. Niet in tientjes, maar in tienduizenden euros over een looptijd van tien tot twintig jaar. Een goede adviseur kost je een paar honderd euro en levert je dat veelvoud op.

Opmerkingen